別居して1年半ほど経った頃。

夫からこんなことを言われるようになりました。

「そろそろ本当に離婚したい」

「このままなら弁護士を入れて、調停を申し立てる」

正直、その頃の私はまだ離婚するつもりはありませんでした。

いや、離婚したくなかったわけではありません。

むしろ離婚したい気持ちはありました。

ただ、お金が不安だったのです。

娘はまだ高校生。

これから大学受験を迎えます。

大学の学費はどうするのか。

住宅ローンは払っていけるのか。

老後資金は大丈夫なのか。

離婚後の生活を考えると、不安なことばかりでした。

有責配偶者からの離婚請求は簡単には認められません。

私が同意しなければ離婚は成立しない。

だから当時の私は、

「娘が大学を卒業するまで婚姻費用をもらいながら様子を見よう」

と思っていました。

離婚したら夫は自由になる。

そんなの思うつぼだ。

不倫した夫に復讐してやる。

正直、そんな気持ちもありました。

本当にこのままでいいのだろうか

ところが、気がつくと私は四六時中、離婚のことを考えていました。

(夫の思うつぼですね)

別居して生活は落ち着いたはずなのに、

頭の中ではずっと離婚条件を永遠に考えている。

娘が大学を卒業するまであと6年。

その間ずっと離婚条件を考え続け、

6年後にまた話し合うのか。

その頃、私は58歳。

その時になって住宅ローンは組めるのか?

老後資金はどうなっているのか?

そもそも、あと6年待つことは本当に得なのだろうか。

そんなことを考えるようになりました。

今の夫は、不倫相手と一緒になるために何としても離婚したい状態です。

でも5年後、6年後はどうでしょう。

離婚したい熱量は今ほど高くないかもしれません。

その間に弁護士や周囲に相談して、知恵をつけるかもしれない。

だったら、相手の離婚熱が高いうちに交渉した方がいいのではないか?

そんな考えが少しずつ浮かんできました。

とはいえ、お金の不安は消えません。

そこで私は感情ではなく、数字で考えてみることにしました。

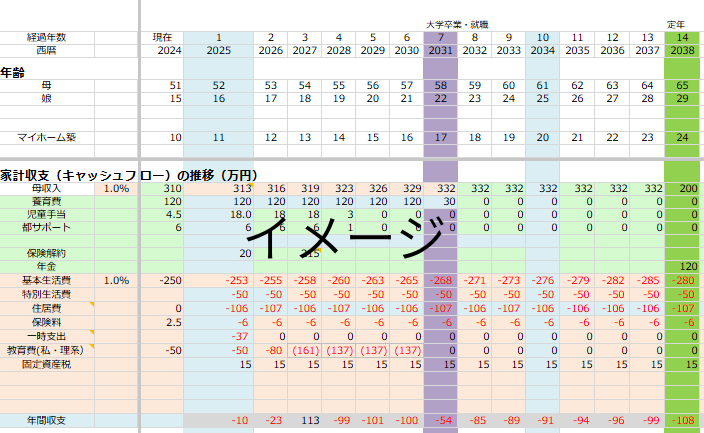

自分のお金を全部見える化してみた

まずやったのは、自分の資産を全部把握することでした。

預金はいくらあるのか。

投資はいくらあるのか。

保険の解約返戻金はいくらなのか。

毎月の収支はどうなっているのか。

そして、その数字をもとにライフプラン表を作りました。

ネットで無料でDLできるエクセルを加工して作りました。

・娘の大学卒業まで離婚しない場合

・大学入学時に離婚する場合

・今年中に離婚する場合

いくつかのパターンを作り、将来の資産推移を比較してみたのです。

やってみて驚いたのは、

「何となく不安」だったものが、

「具体的な数字」になったことでした。

そしてもう一つ気づいたことがあります。

残りの人生って、思っているほど長くないということです。

20代や30代の頃は、5年なんてあっという間でした。

でも50代になると、5年後、10年後の重みが違います。

私は離婚するかどうかより、

50代をどう生きるのか?を考えるようになりました。

お金の置き場所を変えたら見え方も変わった

ちょうどその頃、新NISAが始まりました。

私はそれまで資産のほとんどを普通預金に置いていました。

でも、ライフプラン表を作る中で投資についても勉強し始めました。

もちろん投資に絶対はありません。

将来の利益が保証されるわけでもありません。

それでも10年後、20年後をシミュレーションすると、複利の効果は想像以上でした。

少しずつ資産の置き場所を見直して、投資をしていくうちに

相場も良かったため、資産が増え始めました。

小さい額なので、急にそんなに増えたわけではありません。

それでも「あれ?思っていたより何とかなるかもしれない」

と思えるようになりました。

不思議なことに、

資産額そのものが大きく変わったわけではないのに、

見通しが立っただけで不安はかなり小さくなったのです。

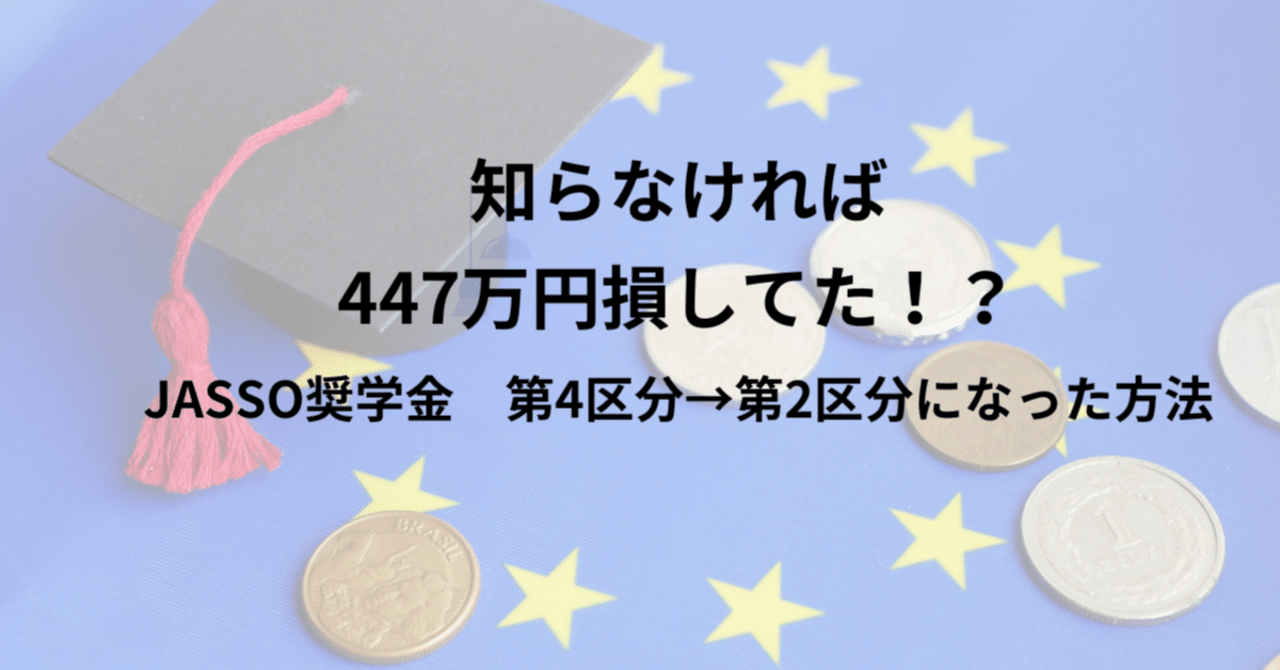

最後の決め手は教育費だった

ライフプランを作っていて改めて感じたのは、

大学の学費は本当に大きいということでした。

どう考えても家計への負担は重い。

私立文系で約410万円、理系で約540万円

国立で約242万円

娘に自由な選択はさせてあげたいけど、

正直、一番の不安でした。

そんな時に知ったのがJASSOの給付型奨学金です。

私はそれまで、

奨学金=借金だと思っていました。

でも給付型奨学金は借金ではなく、返済不要です。

さらに調べていくうちに、もっと重要なことを知りました。

給付型奨学金は、大学受験直前の所得で判定されるわけではないということです。

判定に使われる所得は、

高校1年生の終わりから高校2年生にかけての所得。

これを知った時、娘は高校1年生でした。

私は思いました。

「え?もう始まるの?」

離婚するかどうかを悩んでいるうちに、

大切な判定期間が過ぎてしまうかもしれない。

もし離婚を先延ばしにしたら、

夫婦合算の所得で判定され、

給付型奨学金の対象外になる可能性もある。

そう考えた時、初めて離婚のタイミングまで含めて考えるようになりました。

トータルで考えて離婚するなら今かもしれない。

そう思ったのです。

私を動かしたのはお金ではなく時間だった

離婚を迷っていた頃、

私はお金の額自体が不安なのだと思っていました。

でも振り返ると違いました。

本当に不安だったのは、

お金の全体像が見えていなかったこと。

そして、時間を失うことでした。

娘の受験。

住宅ローン。

老後資金。

給付型奨学金。

いろいろな要素が重なった結果、

私は離婚を前倒しすることを決めました。

離婚した今、

決してお金に余裕があるわけではありません。

それでも離婚前より不安は減っています。

なぜなら、自分のお金を把握し、

将来を考え、自分で決断したからです。

もし今、離婚したいけれど教育費や将来のお金が不安で動けない方がいるなら、

まずは自分のお金を見える化して、シミュレーションしてみてください。

感情だけでは見えなかったものが、

数字にすると見えてくるかもしれません。

そして、その先に自分なりの答えが見つかるかもしれません。

次回 離婚ロードマップ⑱👇

▶ 離婚ロードマップを最初から読む

コメント